导读: 昨日,中国央行发布的6月外汇储备惊人大增,一反市场预期。不过,高盛认为在英国脱欧以及人民币大幅贬值前提下,中国资本外流状况远比官方数据显示严重,本文高盛将扒出中国掩盖千亿美元资本外流的秘密。

昨日(7月7日),中国央行发布的6月外汇储备数据意外大增135亿美元至3.2万亿美元,月度涨幅为一年多来最大水平。但实际上,中国资本外流状况远比官方数据显示的严重,且看高盛如何扒出中国掩盖千亿美元资本外流的秘密。

为掩盖惊人的资本外流,中国“创意百出”:去年10月,中国央行逐渐从直接干预即期市场转向利用远期合约进行干预,因为这一工具并不那么明目张胆或者容易被发现。当时高盛的报告就指出了这一点:

“如果希望更好地了解中国的资本外流状况,我们不仅要考虑中国央行在离岸市场上对非即期汇率的干预,还要考虑到商业银行的远期账户的变化。”

随后,当华尔街弄明白如何算出中国真实的资本外流数据后,中国干脆直接停止发布关键的资本外流数据。据《南华早报》今年2月报道,由于担忧资本会随着经济放缓和货币贬值而外流,敏感数据从央行的一份例行报告《金融机构人民币信贷收支表》中消失了。

英国《金融时报》进一步补充报道,中国央行的报告移除了“外汇占款”(金融机构口径)科目,此科目追踪的是包括央行和商业银行在内的全口径的金融机构外汇占款,取而代之的是另一个只追踪央行外汇占款的科目。外汇占款上升被认为是资本流入的一个迹象,反之则暗示资本在流出中国。即便如此,这些举措还是不足以掩盖大规模的资本外流,而离岸市场则堆满了这些资本。

据高盛计算,最近数月,从离岸市场流入的人民币可能掩盖了中国真实的资本外流压力。高盛分析师们在近日发布的报告中指出,外管局结售汇数据显示,5月中国直接资本外流约20亿美元,还有等值240亿美元的人民币流到了离岸市场,意味着5月潜在流出资本规模可能达到260亿美元。

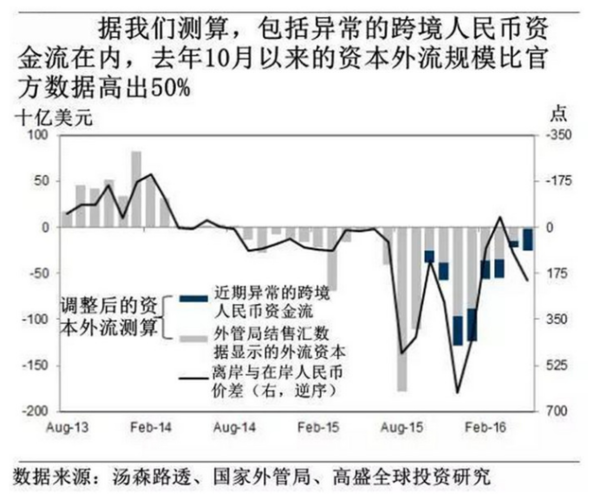

更令人咋舌的是,据高盛测算,自去年10月以来的资本外流规模达到5000亿美元,比外管局境内结售汇数据暗示的3300亿美元高出50%。高盛分析师们表示,没有明显的市场力量可以解释近几个月人民币的跨境流动,非商业性驱动因素是较为可能的一个解释。他们认为,可能有境外清算行或中资实体在离岸买人民币并在境内抛售,传言中的中国机构近乎每日在离岸人民币市场进行的“平滑”操作似乎可以支持这一论断。因此,外流的人民币并没有完全出现在外资持有的离岸人民币资产上。

高盛还注意到,自去年8月人民币汇改以来,离岸人民币一直比较疲软,但是这并未导致人民币从离岸流入在岸市场。以前,人民币会从汇率偏弱的市场流入偏强的市场进行套利。一个鲜明的对比是,自去年10月以后,在岸与离岸人民币强弱与资金流向的关系已经完全逆转,现在是离岸人民币越疲软,从境内到离岸市场的净流出资金就越多。

这意味着什么?简而言之,中国资本外流规模可能远大于1230亿美元。这些“东拼西凑”起来的官方数据与以下两种可能是一致的:

1、部分离岸人民币清算行在离岸市场买入人民币,然后在在岸市场抛出。在这种情形下,这些人民币大多数被卖回给央行是不太可能的,因为过去几个月中国央行的外储变化与外管局境内结售汇数据所显示的外汇需求大体一致,这意味着中国央行并未消耗太多外储来满足离岸人民币清算银行对外汇的需求。换言之,在这种情形下,商业银行使用了自己的外汇头寸来购买人民币,而这样的做法可能已经导致它们遭受损失,因为过去几个月在岸人民币整体是贬值的。4月底,外管局扩大了境内银行结售汇的下限,调整后下限总计约增加1000亿美元。

2、一个能进入离岸和在岸人民币市场的中国实体,用外汇在离岸市场购买人民币然后投资于在岸资产。由于该实体本身就是中国机构,它的人民币资产就不会反映在外资所持有的人民币资产上了。

高盛总结如下:基于以上分析,可能中国的实际资本外流状况并不如外管局结售汇数据所暗示的那样鼓舞人心,因为仅5月就有240亿美元的人民币流到离岸市场。如果假设这些资金流动并非市场驱动的,并且它们最终也没有出现在外资持有的离岸人民币资产上,那么5月潜在的外流资本可能达到260亿美元。自去年10月以来的8个月中,包括这一途径的资本外流规模可能达到5000亿美元,比外管局结售汇数据暗示的3300亿美元高出近50%。

未来中国的资本外流状况会如何?或许我们可以从高盛上个月报告中的一张图上获得启发: