中国央行在春节前一周上调了MLF利率,在节后第一天又上调了OMO和SLF利率。虽然存贷款基准利率未变,但分析师认为政策利率上调已是事实上的加息。除此之外,节后公开市场回笼则刚刚开始,流动性可能将面临更大压力。

今日,央行也连续第二天暂停公开市场操作,净回笼流动性1500亿。央行在公告中称:

随着现金逐渐回笼,目前银行体系流动性总量处于较高水平。为保持银行体系流动性基本稳定,2月6日暂不开展公开市场逆回购操作。

逾2万亿资金到期

据中信证券明明研究团队统计,截至2月22日,共有18500亿OMO+MLF到期,同时央行通过TLF解冻的约6300亿元资金也将回归冻结状态,资金回笼压力大。

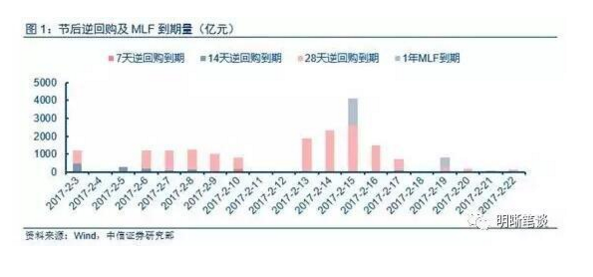

中信证券报告写道:

春节之前,央行通过公开市场逆回购、MLF进行流动性管理,缓解节前资金面紧张局面。为防止资金在春节期间到期导致节后首日资金面急剧紧张,央行投放的逆回购以28天逆回购为主,并在春节前最后一周用14天逆回购配合28天逆回购进行投放。

但节前的大量投放导致节后28天逆回购集中到期。2月3日,第一笔700亿28天逆回购到期,2月6日-2月10日,共计4800亿28天逆回购到期;2月13日-2月17日,共计8900亿28天逆回购到期;2月19日-2月22日,共计750亿28天逆回购到期。

同时节后三周内有2050亿元1年MLF到期,与去年同期相比几乎翻了一倍。

央行1月20日对5大行进行“临时流动性便利”操作,也将在2月中旬到期。按照央行表述,“临时流动性便利”操作将为大型商业银行提供了临时流动性支持,操作期限28天,资金成本与同期限公开市场操作利率大致相同。

明明团队认为,按照下调准备金率一个百分点计算,本次临时流动性便利将释放6300亿元流动性,并于2月17日前后重新被冻结。新工具在节前为大型商业银行解冻大量资金,若商行使用了这部分准备金,则必须在节后还清,加剧流动性紧张。

货币政策:从数量型转为价格型

与此同时,外汇占款持续下降,资金抽离加剧。12月末外汇占款环比下降3178亿元,连降14个月。与之相伴的是银行结售汇逆差持续,16年四季度达510亿美元。外汇占款下降导致基础货币投放量减少。

明明团队认为,在“温和去杠杆”政策下,央行必须进一步加大政策冲销力度,加大公开操作投放量,尤其是中长期MLF投放以维持市场资金面的整体稳定,市场对MLF等工具的依赖性也更强。而与外汇占款相比,MLF显然成本更高,也进一步抬高了市场的综合资金成本。

明明团队认为,当前的货币政策已经从数量型逐渐转变为价格型,以往的降息降准货币政策也由公开操作取代。

央行不断完善利率走廊,并通过调整利率走廊上下限以引导市场利率走势。以MLF为代表的中长期利率之“锚”和以OMO为代表的短期利率之“锚”纷纷上调,表明央行在春节前后进行了一次全面加息,在此之下,市场利率也将做出相应调整,整体资金利率中枢抬升。

为何是此时?

天风宏观团队认为,2万亿左右的流动性缺口就像幽灵,只要宽松的愿望没有得到满足就会出现。流动性缺口凸显了抵押品不足的问题,央行可能要在抵押品上做些文章变相创造流动性,一种是抵押品扩容,另一种是干脆不要抵押品。

去年229降准应对流动性缺口,但今年央行对降准的态度更加谨慎,大范围降准的可能性低于去年,预计还是采用滚动逆回购和MLF的方式提供流动性。

至于为什么选这个时候“加息”,天风宏观团队认为,节后两三周内市场面临巨大的资金到期量,央行先一步加息以应对流动性缺口,愿意借的要付出更高的代价,不愿意借的就缩规模、压杠杆。

天风宏观团队还表示,1季度末大量委外可能面临到期后不再续作的问题,彼时非银的流动性会比银行更紧张。